Model 390

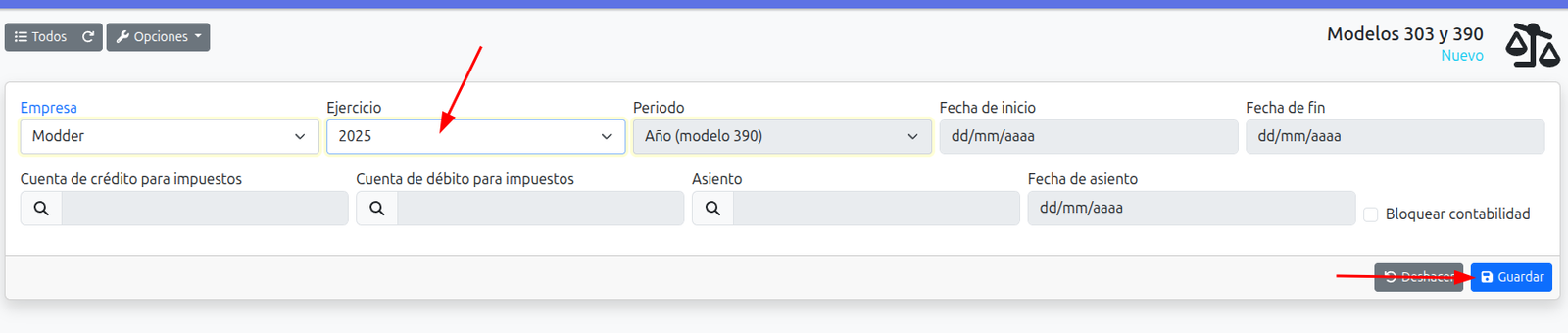

Aquesta documentació correspon al mòdul Modelo303. Comprova si el tens activat des del menú d’administrador, mòduls. El Model 390, també conegut com a Declaració Resum Anual de l’IVA, és un formulari obligatori que han de presentar davant l’Agència Tributària espanyola tots aquells subjectes passius de l’Impost sobre el Valor Afegit (IVA). En aquest document es resumeix la informació relativa a les operacions realitzades durant l’exercici fiscal anterior, incloent-hi tant les quotes meritades com les quotes deduïbles. Pots obtenir els resultats del model 390 des del menú Informes → Models 303 i 390. Allà, a la pestanya Model 390 prem el botó nou.

A la pantalla següent selecciona l’empresa, l’exercici i prem el botó desar.

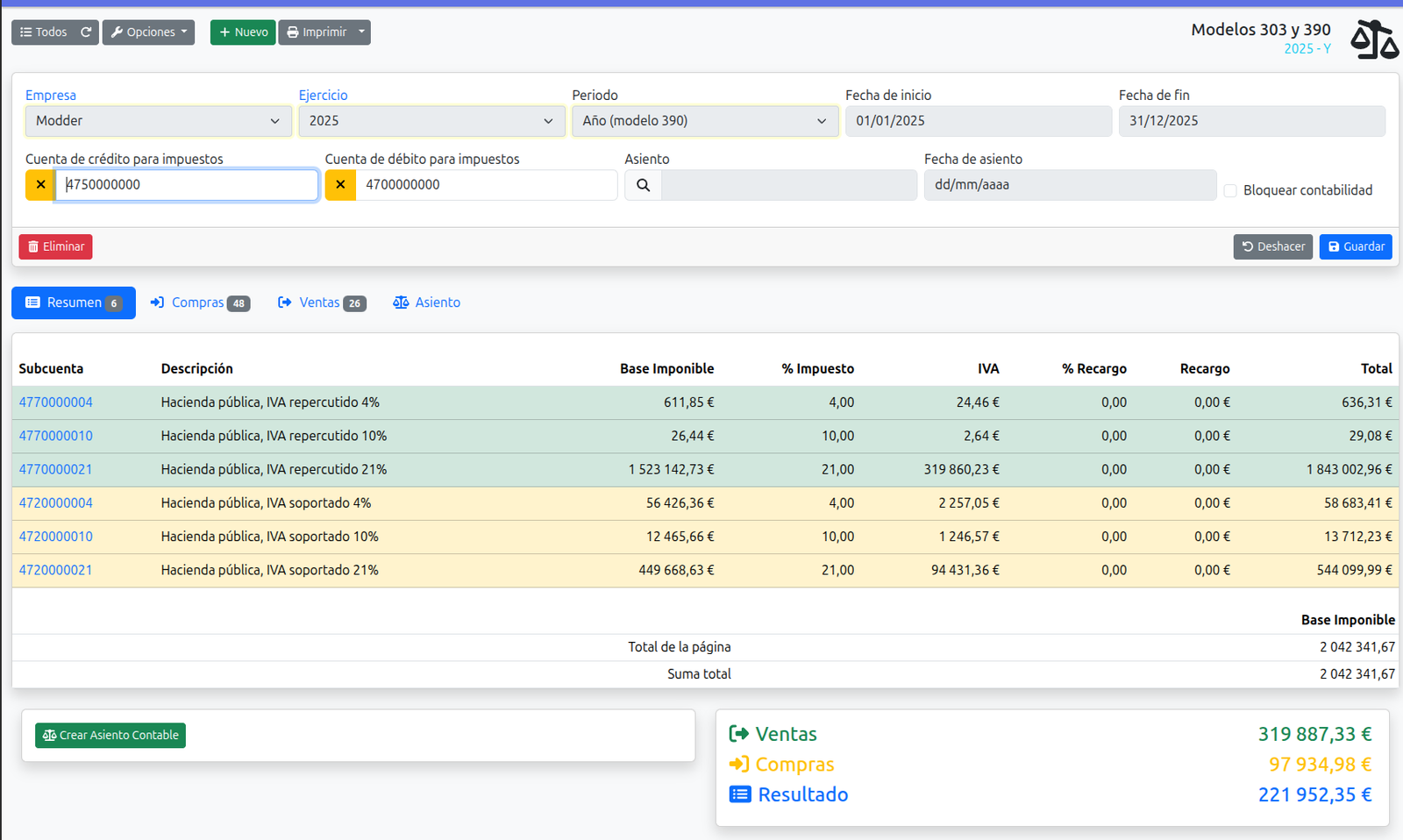

Un cop desat, a la part de baix podràs veure el resum amb els desglossaments d’impostos de compres i vendes, així com el resultat i tots els documents que ha utilitzat per als càlculs.

⚠️ Problemes habituals

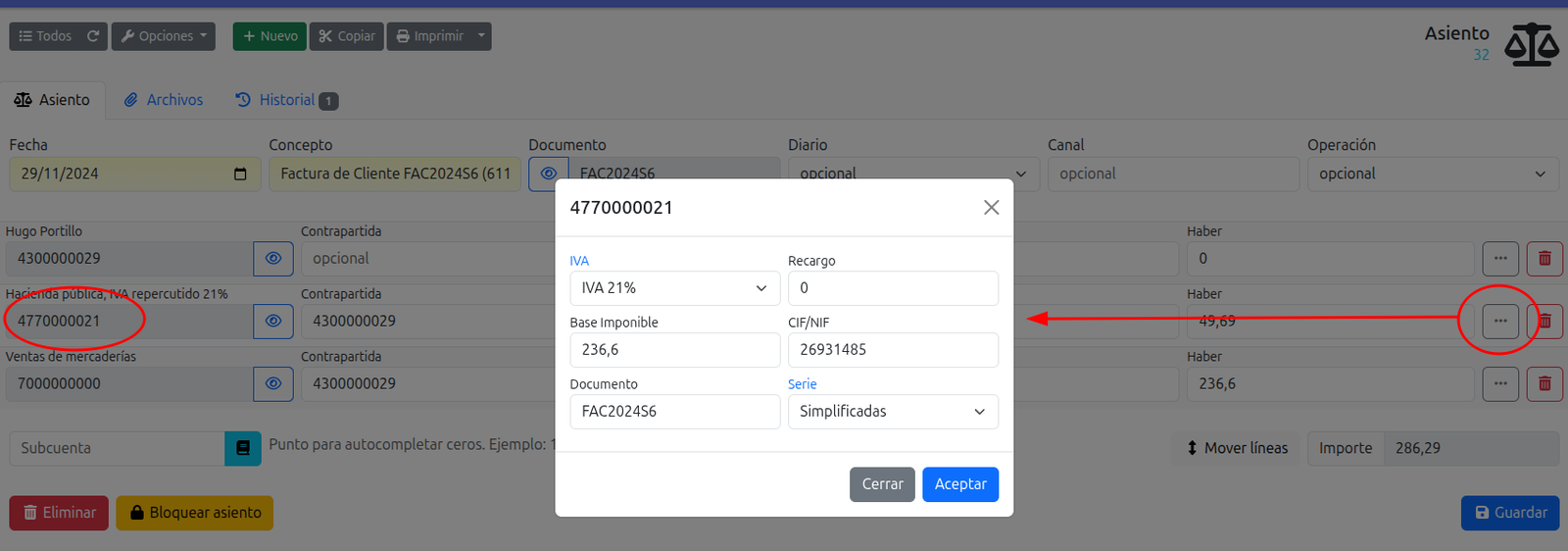

Aquest model obté la informació de la comptabilitat. Si no apareixen algunes factures, pot ser per algun d’aquests motius: Tens factures sense seients. El subcompte de l’impost no té com a pare el compte corresponent d’impostos. Els seients s’han generat a mà i no s’ha emplenat el camp d’impost a les línies del seient (botó amb els 3 punts).

El model 390 necessita que els seients, a la seva línia d’IVA, tinguin seleccionat l’IVA, la base imposable i la sèrie. Aquests camps s’emplenen automàticament quan el seient es genera a partir d’una factura, però si has creat el seient a mà potser t’has oblidat d’emplenar aquests camps. Qui està obligat a presentar el Model 390? L’obligació de presentar el Model 390 recau sobre una àmplia gamma de subjectes passius, entre els quals es troben: Empresaris i professionals que desenvolupin activitats subjectes a l’IVA en el Règim General. Persones jurídiques i entitats, independentment del nombre de treballadors que ocupin. Subjectes passius de l’Impost sobre Societats. Règims especials (excepte el Règim Especial d’Agrupacions d’Interès Econòmic i el Règim Especial de Jornades i Congressos). Entitats d’Inversió Col·lectiva. Quan es presenta el Model 390? El termini de presentació del Model 390 s’estén des de l’1 de gener fins al 31 de gener del següent exercici fiscal. És important recordar que la presentació s’ha de fer de manera telemàtica a través de la Seu Electrònica de l’Agència Tributària.