Informe de tresoreria

Aquesta documentació correspon al mòdul Informes. Comprova si el tens activat des del menú d’administrador, mòduls. Des del menú Informes → Tresoreria pots accedir a l’informe de tresoreria. Aquest informe genera automàticament diversos quadres financers basats en la comptabilitat i les dades comercials de l’exercici fiscal seleccionat, oferint informació clau per a la presa de decisions i el compliment d’obligacions fiscals.

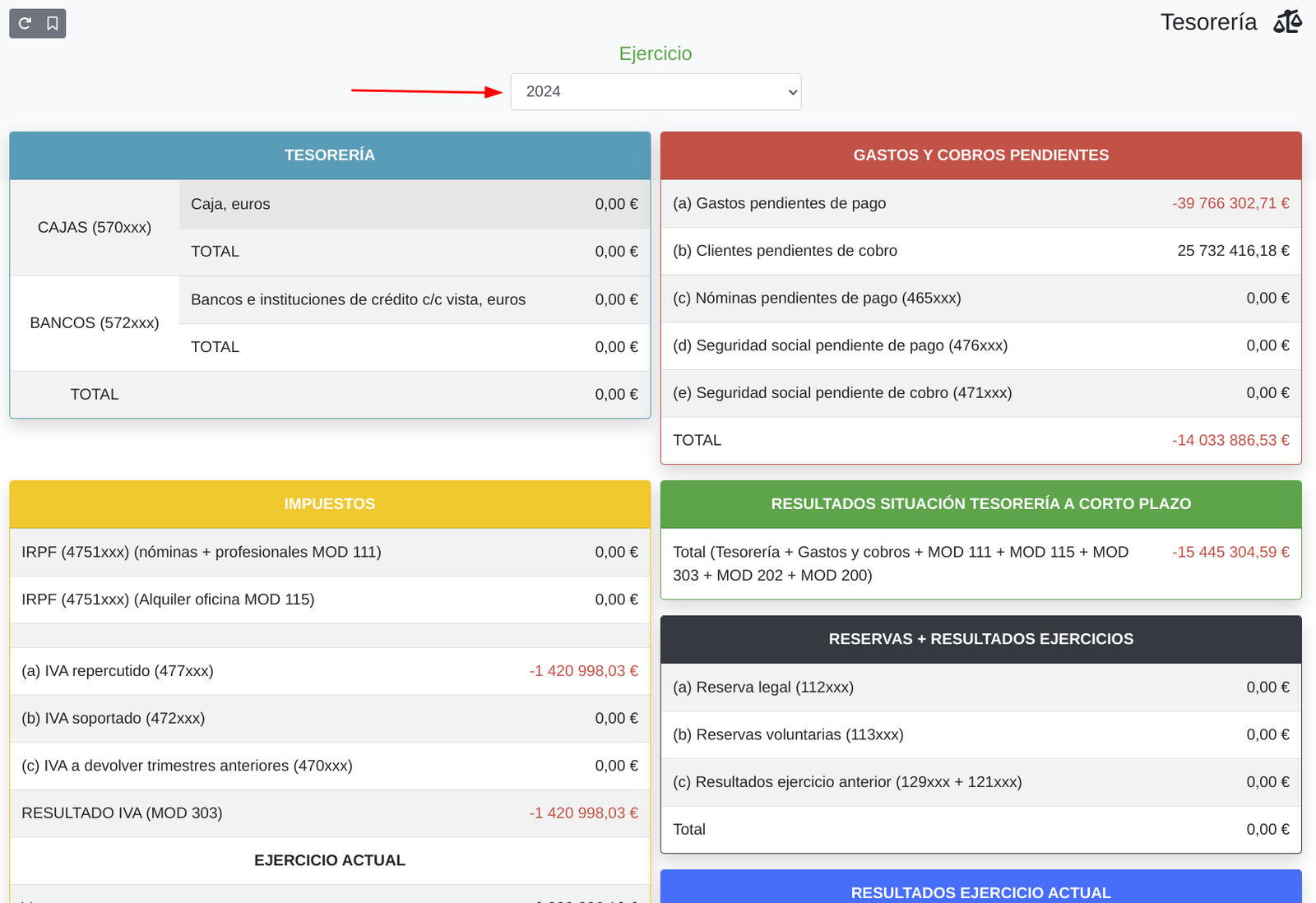

Selecció d’Exercici 🗓️

En obrir l’informe, hi trobaràs un selector a la part superior per triar l’exercici fiscal que vols consultar. L’informe mostra les dades de l’exercici seleccionat i, quan escau, també les de l’exercici anterior per fer comparacions.

Quadres de l’Informe

Tresoreria 💰

Mostra el saldo disponible en efectiu i en bancs: Caixes (570xxx): detall de cada caixa amb el seu saldo individual i el total. Bancs (572xxx): detall de cada compte bancari (subcomptes 572) amb el seu saldo individual i el total. Total Tresoreria: suma de caixes i bancs. Aquest quadre reflecteix els diners líquids disponibles a l’empresa. 2.

Despeses i Cobraments Pendents ⏳

Resumeix els pagaments i cobraments pendents que afectaran a curt termini: (a) Despeses pendents de pagament: factures de proveïdors per pagar. (b) Clients pendents de cobrament: factures de clients per cobrar. (c) Nòmines pendents de pagament (465xxx): remuneracions pendents. (d) Seguretat Social pendent de pagament (476xxx): quotes patronals per pagar. (e) Seguretat Social pendent de cobrament (471xxx): devolucions o compensacions per cobrar. Total: suma algebraica de tots els conceptes anteriors. 3.

Impostos 🧾

Detalla les obligacions tributàries de l’exercici, organitzat per seccions: IRPF

IRPF (4751xxx) - Nòmines i professionals (MOD 111): retencions practicades. IRPF (4751xxx) - Lloguers i locals (MOD 115): retencions per arrendaments.

IVA

(a) IVA repercutit (477xxx): IVA cobrat en vendes. (b) IVA suportat (472xxx): IVA pagat en compres. (c) IVA a tornar trimestres anteriors (470xxx): compensacions pendents. Resultat IVA (MOD 303): diferència entre IVA repercutit i suportat.

Impost de Societats - Exercici Actual

Vendes: vendes totals de l’exercici. Despeses: despeses totals de l’exercici (comptes del grup 6). Resultat: diferència entre vendes i despeses. (a) Impost de Societats: estimació segons el percentatge configurat. (b) Pagaments períodes anteriors: pagaments fraccionats ja realitzats. Pagament fraccionat (MOD 202): import a pagar o compensar.

Impost de Societats - Exercici Anterior

Resultat (129xxx): resultat de l’exercici anterior. Resultats negatius altres exercicis (121xxx): bases imposables negatives compensables. Total resultat: suma d’ambdós conceptes. (a) Impost de Societats: impost calculat sobre el resultat anterior. (b) Bestretes Impost de Societats (4709xxx): pagaments a compte realitzats. Total a pagar/tornar (MOD 200): liquidació final de l’impost. 4.

Resultats de Situació a Curt Termini 📊

Mostra un indicador global de la situació financera: Total = Tresoreria + Despeses/Cobraments + MOD 111 + MOD 115 + MOD 303 + MOD 202 + MOD 200 Aquest valor representa la tresoreria disponible després de considerar tots els pagaments i cobraments pendents i impostos. És un indicador clau de la liquiditat real de l’empresa. 5.

Reserves i Resultats d’Exercicis Anteriors 🏦

Mostra el patrimoni acumulat: (a) Reserva legal (112xxx): reserva obligatòria segons la legislació. (b) Reserves voluntàries (113xxx): reserves establertes per l’empresa. (c) Resultat exercici anterior (129xxx + 121xxx): beneficis o pèrdues d’exercicis previs. Total: suma de totes les reserves. 6.

Resultat de l’Exercici Actual 📈

Mostra el resultat detallat de l’exercici en curs: Vendes: total de vendes del període. Despeses: total de despeses del període. Resultat d’Explotació: diferència entre vendes i despeses. Amortitzacions: Amortització immobilitzat intangible (680xxx): patents, programari, etc. Amortització immobilitzat material (681xxx): equips, vehicles, immobles, etc. Total amortitzacions: suma d’ambdues. Resultat Final: Resultat abans d’impostos (RAI): resultat d’explotació + amortitzacions. Impost de Societats: impost estimat sobre el resultat. Resultat després d’impostos (RDI): benefici o pèrdua neta de l’exercici.

Funcionament Tècnic ⚙️

Fonts de Dades

L’informe obté la informació de diverses fonts: Subcomptes comptables: saldos de les partides comptables segons el pla comptable. Rebuts de clients: cobraments pendents de factures de client. Rebuts de proveïdors: pagaments pendents de factures de proveïdor. Factures de client: vendes totals del període. Configuració de l’exercici: percentatge d’Impost de Societats.

Comptes Comptables Utilitzats

L’informe utilitza els següents comptes del Pla General Comptable: 112xxx: Reserva legal 113xxx: Reserves voluntàries 121xxx: Resultats negatius exercicis anteriors 129xxx: Resultat de l’exercici 465xxx: Remuneracions pendents de pagament 470xxx: Hisenda Pública, deutora 471xxx: Organismes de la Seguretat Social, deutors 472xxx: IVA suportat 473xxx: Hisenda Pública, retencions i pagaments a compte 4700xxx: IVA a tornar 4709xxx: Hisenda Pública, creditora per devolució d’impostos 4751xxx: IRPF retencions 476xxx: Organismes de la Seguretat Social, creditors 477xxx: IVA repercutit 570xxx: Caixa 572xxx: Bancs 6%: Compres i despeses 680xxx: Amortitz

ació immobilitzat intangible 681xxx: Amortització immobilitzat material Casos d’Ús 🛠️

Exemple 1: Revisió de liquiditat

Accedeix a l’informe i selecciona l’exercici actual. Consulta el quadre “Tresoreria” per veure l’efectiu disponible. Revisa “Despeses i Cobraments Pendents” per conèixer els compromisos a curt termini. Analitza “Resultats de Situació a Curt Termini” per veure la liquiditat real.

Exemple 2: Preparació de declaracions fiscals

Selecciona l’exercici corresponent. Al quadre “Impostos”, revisa: MOD 111: IRPF de nòmines i professionals MOD 115: IRPF de lloguers MOD 303: declaració trimestral d’IVA MOD 202: pagament fraccionat de l’Impost de Societats

MOD 200: liquidació anual de l’Impost de Societats Exemple 3: Anàlisi de rendibilitat

Ves al quadre “Resultat de l’Exercici Actual”. Analitza el resultat d’explotació. Considera l’impacte de les amortitzacions. Revisa el resultat després d’impostos (RDI). Compara amb exercicis anteriors canviant el selector.

Exemple 4: Planificació financera

Suma la tresoreria disponible. Resta les despeses pendents de pagament. Suma els cobraments pendents. Resta les obligacions fiscals estimades. Obtén una projecció de la situació financera a curt termini.

Notes Importants ℹ️

L’informe es calcula automàticament en seleccionar un exercici. Els valors negatius es mostren en vermell per facilitar-ne la identificació. Les estimacions de l’Impost de Societats es basen en el percentatge configurat a l’exercici. L’informe assumeix que la comptabilitat està correctament registrada segons el Pla General Comptable espanyol. Els cobraments i pagaments pendents es calculen sobre rebuts no pagats dins del període de l’exercici. És un informe de només lectura; no s’hi poden fer modificacions. Es recomana revisar periòdicament aquest informe per mantenir un control financer efectiu. El quadre de “Resultats de Situació a Curt Termini” és especialment útil per a decisions de tresoreria.